今年の1月より不動産仲介部門が発足し、こちらもたくさんのお客様からご購入の相談を受けています。

その中でも、お客様が非常に興味を持っているのは「不動産の買いどき」です。

皆様は「不動産の買いどき」って考えたことありますか?

多くの方は、「考えたこと無い」という答えをいただいております。

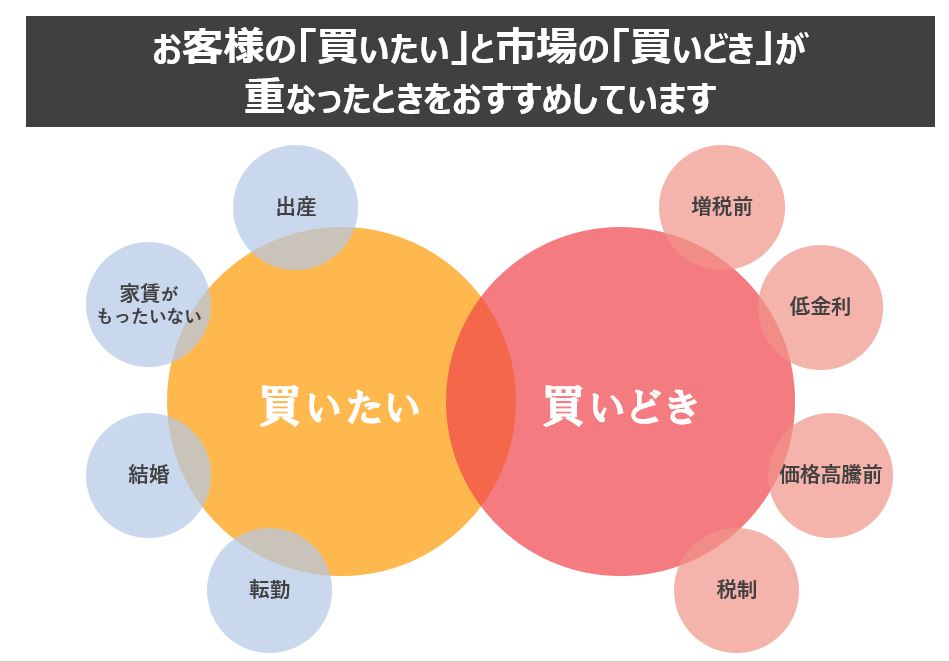

「不動産の買いどき」は、お客様の「買いたい」と市場の「買いどき」が重なった時をおすすめしています。

「買いたい」とは、「出産」、「家賃がもったいない」、「結婚」、「転勤」などのタイミングで、市場の「買いどき」とは、増税前、低金利、価格高騰前、税制などのタイミングがあげられます。

今回は、お客様は住宅ローンご利用の方がほとんどなので、「買いどき」の理由の一つ、低金利についてご紹介させていただきます。

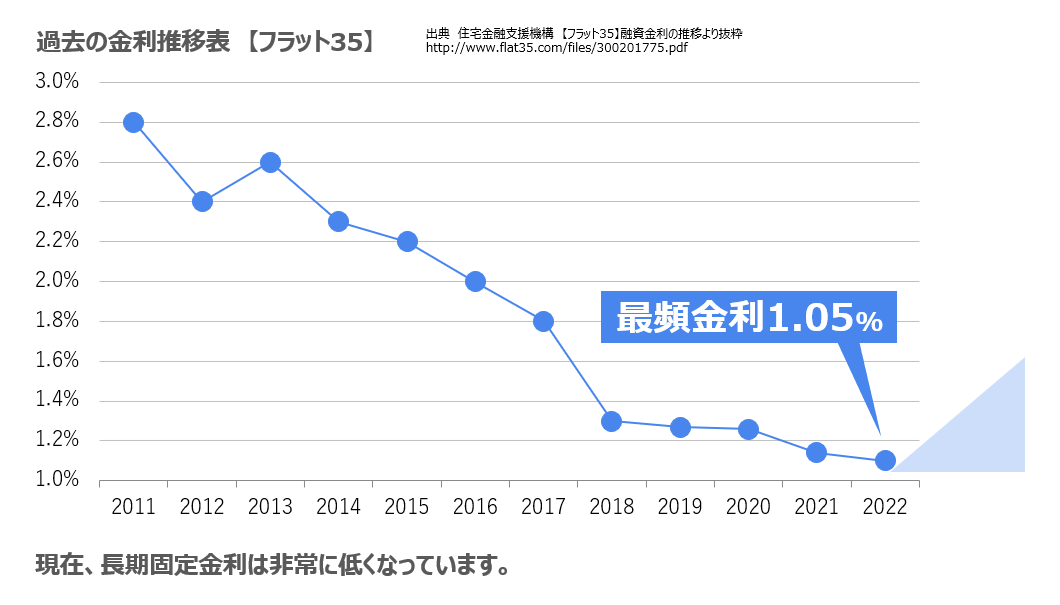

表を見ていただいたら分かるように、2011年は金利2.8%でした。2022年時点では金利1.05%と非常に金利が低いことがわかります。現在長期固定金利は非常に低くなっています。

今後マイナス金利が解除され、もっと金利が上がる前に、少しでも金利が低いタイミングで購入するのがベストです。

みずほリサーチ&テクノロジーズの試算では、変動金利は2023年度、0.4%だとしたら、2026年度には2.9%まで上がるとされています。※コチラ

変動金利も2年後2.5%の上昇を考えると、長期固定でも金額が上がりそうですね。

金利が変わった場合のシミュレーションです。

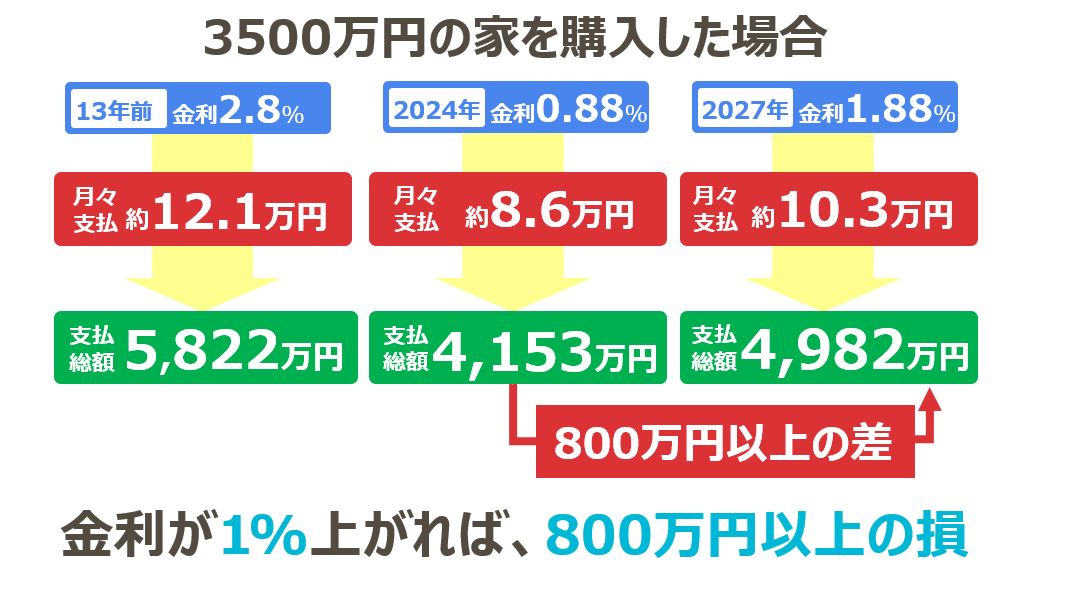

3,500万円の家を購入した場合

当社提携銀行の金利0.88%(執筆時点)で月々の支払いが約8.6万円になります。

13年前当時の金利(2.8%)ですと月々の支払いが約12.1万円になります。

3.5万円はすごい差ですよね!

今後金利が1%上昇した場合は、1.88%で月々の支払いが約10.3万円になります。1%金利が上昇しただけで、約1.7万円月々の支払いが多くなります。

支払総額でも0.88%で購入した場合4,153万円、1.88%で購入した場合4,982万円と800万円以上の差が出てきます。

なので、金利が1%上がれば、800万円以上損することになります。

世間的に大きなニュースとなっているマイナス金利の解除政策もあり、今後の金利は大きく上昇する可能性が高まっています。。

また、住宅ローンアナリスト 塩澤さんは「家を買うならいつが良いでしょう?」への回答として、「買うつもりなら、前倒して買うべし。ただ金利上昇を見越して借りすぎに注意」と仰っています。※コチラ

ここまで読んでいただきありがとうございます。

この記事をお読みいただいたお客様。

金利の急上昇で知らずに損をしてしまう前に、一度当社担当スタッフに相談されてみませんか?

高知のリノベーション専門店「リノベ維新」。

”耐震・断熱・収納2倍”をコンセプトに、築古住宅のリノベーションを行っております。

性能向上のリノベーション・間取りの変更・実家二世帯化・増築/減築・バリアフリーリフォームなども承っております。